Как проводится аудит

При этом аудитор оценивает документы, которые касаются указанных моментов, и выражает заключение по конкретному фронту работ. В зависимости от типа проверяемого объекта, способа поверки, периодичности и т. Например, не превышен ли уровень вредных выбросов. К таковым могут относиться организационно-правовая форма, структура управления и капитала, режим налогообложения, численность сотрудников и т. Читать в блоге «Финансиста».

В то же время, кроме собственно аудита, существуют аудиторские услуги, или сопутствующие аудиту услуги , которые, как и он, регулируются стандартами аудиторской деятельности, а именно — обзорные проверки, согласованные процедуры и компиляция финансовой информации. Несмотря на кажущуюся тавтологию, важно не путать сопутствующие и связанные с аудитом услуги.

Оказывать их могут только аудиторские организации и индивидуальные аудиторы. Связанные с аудитом услуги приводятся в части 7 статьи 1 Федерального закона от 30 декабря г.

Поскольку добровольная инициативная аудиторская проверка по своей структуре, процедуре, правилам и порядку проведения ничем не отличается от обязательного аудита, то и ее стоимость находится на аналогичном уровне. Однако добровольную проверку можно провести не в формате традиционного аудита, а, например, как оценку налоговых и предпринимательских рисков см.

Поэтому проведение инициативной проверки в формате отличной от аудита услуги может оказаться выгоднее аудита не только по экономическим соображениям, но и с точки зрения полезности получаемой финансовой информации. Таблица 1. Как можно заметить, цель, объемы и результаты оказания услуг везде разные. Имманентные, принципиальные условия аудиторской проверки — независимость, выражение мнения о достоверности, аудиторское заключение — теряются в других формах договора на оказание аудиторских услуг.

Это имеет не только сущностные, но и правовые последствия. Например, чтобы опротестовать в суде заключение аудитора, сославшись на ненадлежащее выполнение им взятых обязательств, придется доказать, что услуга предоставлялась клиенту именно в формате аудита, а не каких-либо других услуг. Аудитор или группа аудиторов должны иметь квалификацию, позволяющую как составить всестороннее представление о предмете и объектах проверки, так и провести проверку в соответствии с действующими стандартами.

Аудиторское заключение, составленное без проведения аудита или явно противоречащее предоставленным со стороны заказчика документам, признается в суде заведомо ложным. Итак, с позиции закона существует собственно аудит , который характеризуется как традиционный, финансовый, внешний, независимый, обязательный или не обязательный.

Он проводится только аттестованным аудитором, состоящим в СРО аудиторов и занесенным в реестр аудиторов и аудиторских организаций, который выполняет все требования, содержащиеся в международных и отраслевых стандартах и российском законодательстве.

Существуют также аудиторские услуги — обзорные проверки, согласованные процедуры и компиляция финансовой информации , которые, не являясь аудитом, все же подчиняются стандартам аудиторской деятельности. И, наконец, существует все остальное см. На официальном сайте Минфина России по адресу www. Тем не менее, никому не запрещено проводить собственные классификации.

Так появилось разнообразие аудита, классифицированного по предмету изучения и объекту аудирования, по стадиям развития, по назначению, по методике и методу проведения, по типу и характеру проверки, по периодичности и пр. Эти деления по признакам представляют для заказчика скорее чисто академический интерес.

Коме того, в практическом отношении отдельные классификации уходят далеко в сторону от самого аудита и носят его название лишь как синоним слову «проверка» и не более. Под многими «видами» аудита скрываются сопутствующие или свзанные с аудитом услуги. По объекту аудирования направленности : общий, инвестиционный, страховой, банковский, государственный аудит и т.

По методике. Выделяют несколько подходов к разработке методики аудита. Бухгалтерский — это методика проверки компании по различным разделам бухучета. Юридический — методика проверки базируется на нормативных правовых актах.

Отраслевой — учитывает специфику производственной деятельности компании.

Специальный — применяется к группам экономических субъектов, у которых можно выделить общие специальные признаки — такие как структура управления, структура капитала, количество сотрудников, организационно-правовая форма, налоговый режим и др.

По методу. Аудиторская проверка может быть сплошной детальное изучение всей бухгалтерской отчетности , выборочной изучение малой части бухгалтерской отчетности или комбинированной аудит малочисленных рискованных операций — сплошной и подробный, аудит рутинных операций большого объема — выборочный. По типу проверки. Аудит может быть камеральным или фактическим. Фактический предполагает обязательное присутствие аудиторов на объекте для проведения инвентаризации, опроса руководства и персонала.

Камеральный документальный предполагает только изучение первичной и сводной бухгалтерской и налоговой документации, выезд аудиторов на объект при этом не требуется.

По периодичности. Если для конкретной организации проверка организована впервые, это первоначальный аудит. Он всегда более трудоемкий и ответственный, поскольку предполагает сбор и анализ данных о компании с нуля.

В случаях, когда отношения с аудиторами переводятся на регулярную основу, речь идет о повторяющемся согласованном аудите. Это более простые проверки, удобные обеим сторонам, поскольку сильные и слабые стороны бизнеса клиента уже известны аудитору. По характеру проверки. Аудит может осуществляться сторонней компанией по договору. Тогда он называется внешним.

Также в организации может быть штатный сотрудник или служба для проведения аудита, который в этом случае называют внутренним. Выше подробно разъяснялось, что такое аудит и кто такой аудитор. Принимая это во внимание, можно констатировать, что в строгом понимании да и не в строгом внутренним аудит быть не может хотя бы потому, что в этом случае невозможно реализовать режим независимости аудитора.

Здесь уместнее говорить не об аудите, а о внутреннем финансовом контроле, имитирующем аудит. В них говорится о концептуальном подходе к независимости аудитора, который всегда должен задаваться вопросом: «Может ли разумное и хорошо информированное третье лицо, взвесив все факты и обстоятельства, обоснованно посчитать, что в условиях конкретного задания честность, объективность или профессиональный скептицизм аудитора скомпрометированы?

В разделе 2 «Правил независимости…» приводятся конкретные ситуации, обстоятельства и взаимоотношения, реально или даже потенциально угрожающие независимости аудитора, меры предосторожности, уместные для нивелирования угроз и условия, в которых не существует действенных мер по снижению угрозы независимости. В этом случае долг аудитора — отказаться от задания, даже ранее принятого и уже выполняемого.

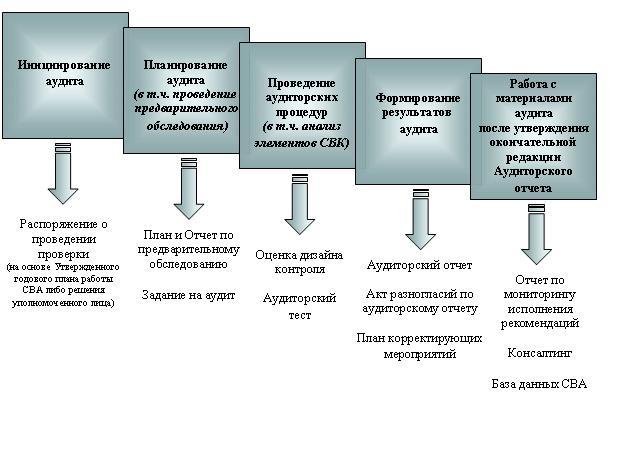

Можно ли представить себе ситуацию, при которой лицо, проводящее так называемый внутренний аудит, способно безапелляционно противостоять влиянию своего руководства или разорвать с ним трудовые отношения? Вопрос риторический. Аудит — процесс, требующий значительных временных затрат и обстоятельного подхода, поэтому работа аудиторов должна быть спланирована. Только в этом случае их взаимодействие с руководителями и сотрудниками компании будет эффективным, а экспертное заключение — корректным.

Программа аудита — это более подробный документ, развивающий общий план и содержащий перечень и содержание конкретных аудиторских процедур, которые будут проводиться. Аудит оформляется договором возмездного оказания услуг, в котором стороны определяют в частности срок проведения проверки и могут предусмотреть проведение аудита в несколько этапов например, 1 этап по итогам 6 или 9 месяцев и 2 этап по завершении года. Поэтапное проведение аудита дает клиенту возможность получить экспертное мнение о текущем отчетном периоде и скорректировать свою деятельность до завершения финансового года.

Аудиторская проверка стартует после проведения специального собрания — так называемого открытия аудита. На нем руководителям подразделений рассказывается о целях аудита, критериях его проведения и порядке, даются ответы на все возникшие вопросы.

Проверяется выполнение необходимых условий для проведения аудита, например: возможность беседы с персоналом в назначенное время, обеспечение аудиторов спецодеждой и транспортом. Цель собрания — установить доверительный деловой контакт между аудиторами и руководством предприятия. Далее аудиторы переходят к работе по утвержденному плану, которая включает тщательную проверку документов, аудиторские беседы, выборочную проверку работы сотрудников на местах с помощью аудиторских опросников и запись результатов.

Закрытие аудита состоит в распределении выявленных несоответствий по категориям, выявлении системных нарушений, информировании высшего руководства и согласовании сроков и состава корректирующих действий. После этого можно перейти к оформлению финальных документов.

Как говорилось ранее, по итогам аудита составляются два официальных документа — отчет и экспертное заключение. Аудиторское заключение содержит информацию о периоде аудиторской проверки, составе финансовой или бухгалтерской отчетности организации, использованных нормативах, целях, методах и результатах проверки. Для обеспечения сотрудничества и понимания со стороны клиента план аудита согласовывается с его руководством.

Это позволяет избежать возможных проблем в процессе проверки и гарантировать доступ к необходимой информации. Этап планирования крайне важен для успешного проведения аудиторской проверки. Он устанавливает основу для всех последующих этапов и позволяет аудитору эффективно и целенаправленно провести проверку. В процессе того, как проводится аудиторская проверка , одним из ключевых этапов является анализ внутренних контрольных механизмов компании. Эти механизмы созданы для обеспечения достоверности и своевременности финансовой отчетности, а также для предотвращения возможных ошибок или мошенничества.

На этом этапе аудитор исследует структуру и основные компоненты системы внутреннего контроля клиента. Это может включать в себя контрольные процедуры, ответственных за их выполнение, а также программное обеспечение и информационные системы, используемые компанией.

Как проводится аудиторская проверка контрольных процедур? Аудитор анализирует, насколько эффективно работают установленные процедуры. Например, проверяются механизмы двойной проверки транзакций, контроль доступа к информационным системам и другие ключевые процессы.

Особое внимание уделяется выявлению потенциальных слабых мест в системе внутреннего контроля. Это могут быть области, где вероятность ошибок или мошенничества особенно высока. Аудитор может провести ряд тестов, чтобы убедиться в работоспособности контрольных механизмов. Это может включать в себя проверку реальных транзакций, анализ документации или проведение интервью с сотрудниками.

На основе результатов анализа аудитор может предложить рекомендации по усовершенствованию системы внутреннего контроля. Эти рекомендации будут нацелены на минимизацию рисков и улучшение общей эффективности системы.

Изучение внутреннего контроля компании является неотъемлемой частью аудиторской проверки. Этот процесс позволяет аудитору получить уверенность в том, что финансовая отчетность клиента является полной и правдивой, и что внутренние механизмы эффективно работают на предотвращение ошибок и мошенничества. Как проводится аудиторская проверка на этапе полевой работы?

Этот этап является ключевым моментом в ходе всего аудита. Полевая работа включает в себя непосредственное исследование финансовых операций, документации и других важных аспектов бизнеса компании. Аудиторы могут посетить офисы и производственные площади компании, чтобы получить наглядное представление о ее деятельности. Это также позволяет оценить реальное состояние активов и ознакомиться с основными бизнес-процессами. На этом этапе аудиторы анализируют финансовые и бухгалтерские документы: балансы, отчеты о прибылях и убытках, договора, чеки, накладные и прочие.

Цель — убедиться в их соответствии законам РФ и стандартам учета. Для получения информации «из первых рук» аудиторы проводят интервью с ключевыми сотрудниками компании: бухгалтерами, финансовыми директорами, менеджерами отделов и др.

Это позволяет узнать о внутренних процедурах, возможных проблемах и рисках. Чтобы понять, как проводится аудиторская проверка и насколько она эффективна, аудиторы часто выбирают определенные финансовые операции или транзакции для детального анализа. Этот метод называется выборочной проверкой. Аудиторы сравнивают информацию, полученную в ходе полевой работы, с данными в финансовой отчетности.

Любые несоответствия или расхождения подвергаются дополнительному исследованию. Каждый этап полевой работы документируется: составляются рабочие документы, акты, протоколы.

Это необходимо для обеспечения прозрачности процесса и подтверждения результатов проверки. Этап полевой работы — это сердце аудиторской проверки. Аудиторы погружаются в реальную среду компании, исследуют ее деятельность изнутри, чтобы гарантировать точность и достоверность предоставленной финансовой информации. Этот этап требует высокой квалификации, внимания к деталям и профессионального подхода к выполнению задач.

Как проводится аудиторская проверка на этапе анализа и оценки данных? После того как проведена полевая работа, аудиторы переходят к следующему ключевому этапу — обработке, анализу и оценке собранной информации. В первую очередь, аудиторы разделяют собранную информацию на категории: финансовые данные, операционные детали, документацию по внутреннему контролю и т. Это помогает систематизировать данные и упростить их последующий анализ. С помощью различных методов и инструментов например, горизонтального и вертикального анализа баланса, коэффициентного анализа аудиторы оценивают финансовую отчетность на предмет возможных аномалий и отклонений от нормы.

Если в процессе анализа обнаруживаются какие-либо необычные или неожиданные позиции например, резкое увеличение долгов или необоснованное снижение прибыли , такие пункты подвергаются дополнительному изучению. На основе анализа информации, аудиторы могут пересмотреть и корректировать первоначально идентифицированные риски аудита. Это помогает сконцентрировать внимание на наиболее проблемных или рискованных областях. Один из методов анализа — сравнение показателей компании с отраслевыми стандартами и нормами.

Это позволяет выявить, насколько эффективно предприятие работает на фоне своих конкурентов. После анализа всех данных команда аудиторов проводит совещание, на котором обсуждаются полученные результаты, выдвигаются предположения и формулируются рекомендации для дальнейших действий.

Этап анализа и оценки информации требует от аудитора не только знания законов РФ и международных стандартов аудита, но и аналитического мышления, внимания к деталям и способности видеть «общую картину». Только после тщательного анализа всех данных можно приступать к формированию выводов и рекомендаций по результатам аудиторской проверки.

Одним из наиболее важных этапов как проводится аудиторская проверка является подготовка аудиторского заключения. Это документ, в котором аудитор высказывает свое мнение о достоверности финансовой отчетности организации. Это тип аудиторского заключения, в котором аудитор высказывает мнение, что финансовая отчетность предприятия представлена достоверно и все операции соответствуют законам РФ и принятым стандартам. Такое заключение говорит о том, что нет существенных искажений, и компания действует прозрачно и честно.